证券化仍然是全球许多资产所有者所青睐的行动方案。本说明将深入介绍证券化结构的热门司法管辖区。

简要回顾:什么是证券化?

简单地说,"证券化 "是将某种资产转化为可交易证券的过程。它通常是一个产生相对可预测现金流的资产池,如

- 各种性质的贷款,住房贷款、汽车贷款、学生贷款;

- 能源项目,最近比较时髦的是太阳能项目,他们将向电力公司出售能源所产生的收入证券化;

- 类似性质的法律索赔组合;

- 知识产权付款。

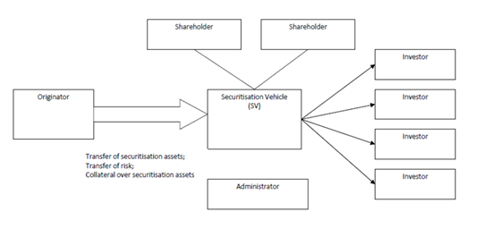

基本证券化模式

资产被合并或汇集成一组,并转移到一个特殊目的载体。然后,以这些基础资产为基础的可交易证券按规定的回报率出售给投资者。

证券化的主要优势有

- 为证券化资产在市场上创造流动性--这对发起机构来说是一个明显的优势;

- 使发起机构能够将债务/应收款项和相关风险从其资产负债表中移除,从而改善适用于发起机构的资本要求,并有助于提高发起机构的信用等级,从而使其能够比将债务留在其资产负债表中更便宜地筹集资金;

- 这些债务可被分层为具有不同风险的不同档次,从而为具有不同风险偏好的不同类别投资者提供一系列有吸引力的选择;

- 通过证券化创造流动性的可能性激励贷款人继续向借款人提供融资(以更便宜的借款形式),并维持这一替代融资来源。

不同司法管辖区的证券化结构是否具有可比性?

爱尔兰和卢森堡一直是证券化使用最多的司法管辖区。爱尔兰实际上没有证券化法,但有处理此类结构的具体税收规则,而卢森堡则有 2004 年 3 月 22 日颁布的《证券化法》。该法的更新过程最近开始,2021 年 5 月 21 日提交了第 7825 号法律草案("法律草案")。与第2017/2402号欧洲证券化法规相反,该法律草案仍然是选择适用法律,这意味着工具可以选择接受《卢森堡证券化法》的利益和义务。

从本质上讲,这两个司法管辖区的证券化解决方案与马耳他等其他欧盟司法管辖区并无太大区别。

不过,卢森堡考虑的是拥有不同资产/投资者的 "分区",相比之下,马耳他立法规定的 "单元 "解决方案在处理资产隔离时更具法律效力,并有专门立法处理 "单元 "概念。

马耳他证券化法

马耳他专门制定了《证券化法》(以下简称 "该法"),为国内和跨境证券化交易建立了法律框架,以确定影响证券化的现行法律的适用性,并为证券化工具制定特别规则。该法促使在马耳他注册的证券化结构稳步增长,从 2016 年底的 34 个增加到 2019 年底的 163 个。

该法适用于以下情况下的证券化或证券化交易:

- 证券化交易或 SV 发行的金融工具的价值超过 100 万欧元;或

- 特定证券化交易已获得马耳他金融服务管理局("MFSA")的书面批准。

法律允许三类证券化:

- 资产证券化

一种相当直接的证券化形式,涉及发起人向证券化工具 "真实出售 "证券化资产组合(通常是债务组合),由证券化工具发行金融工具(通常以债务工具的形式)来筹集资金,以支付购买资产组合的费用。

- 合成证券化

合成证券化旨在通过使用信用违约掉期等衍生工具,复制真实销售证券化的大部分经济效果。

- 整体业务证券化:这不是将风险从发起人转移到证券化工具,而是发起人收到的一种担保融资形式。不过,它使用了许多涉及出售投资组合的证券化技术。

我们的马耳他团队精通证券化工具的建立和管理。如果您想了解更多有关以马耳他为基地建立证券化结构的信息,请联系 Albert。